برای ورود به ثبت و تایید چک صیادی روی تصویر بانک مورد نظر کلیک کنید:

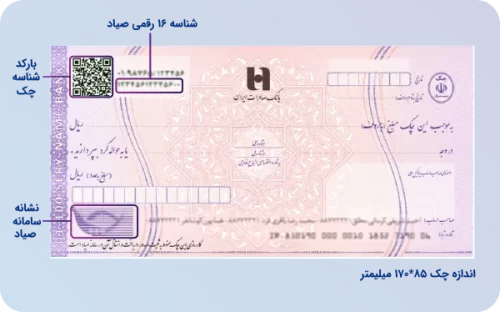

نمونه چک صیادی و ویژگی های آن

از ویژگیهای چک صیادی و تفاوت آن با چکهای سنتی

با شنیدن اسم چک و چ های صیادی، چند ویژگی به ذهن ما میرسد؛ برای مثال رنگ بنفش این چک و سامانه صیادی، ما در اینجا درباره ویژگیهای چک صیادی و تفاوت آن با چکهای قبلی سنتی بیشتر آشنا میکنیم. در ادامه به شش مورد از تفاوتهای مهم این دو نوع چک اشاره میکنیم:

- در صورتی که شما به عنوان دارنده چک صیادی با چک بلامحل روبرو بشوید، تمام حسابهای صادرکننده چک در آن بانک و بانکهای دیگر تا یک سقف مبلغ مشخص توقیف میشود. این در حالی است که اگر چک سنتی بلامحل داشتید و صادرکننده چک در حسابهای دیگر خودش پول داشت، بانک اجازه برداشت پول از آن حسابها را نداشت.

- دستهچکهای صیادی در همه بانکها به یک شکل و یک رنگ (بنفش) صادر میشوند.

- شعبه بانک مسئول اعتبارسنجی و صدور دستهچک صیادی برای مشتری نیست. همه این مراحل توسط سامانه بانک مرکزی انجام میشود؛ بنابراین صدور دستهچک بر اساس روابط خاصی که بعضی از مشتریها با شعب دارند و خارج از ضوابط، در مورد چکهای صیادی امکانپذیر نیست.

- دارنده چک سنتی نمیتوانست وضعیت صادرکننده دستهچک را پیش از دریافت چک استعلام کند. اما چکهای بنفش صیادی بهراحتی قابل استعلام هستند. این موضوع باعث کاهش در تعداد چکهای برگشتی میشود.

- تمامی فرایندهای صدور، استعلام و ثبت چک صیادی به صورت آنلاین انجام میشود؛ بنابراین چک صیادی را میتوان یک چک کاملاً آنلاین دانست.

- امکان صدور چک صیادی در وجه حامل وجود ندارد.

چک صیادی چیست؟

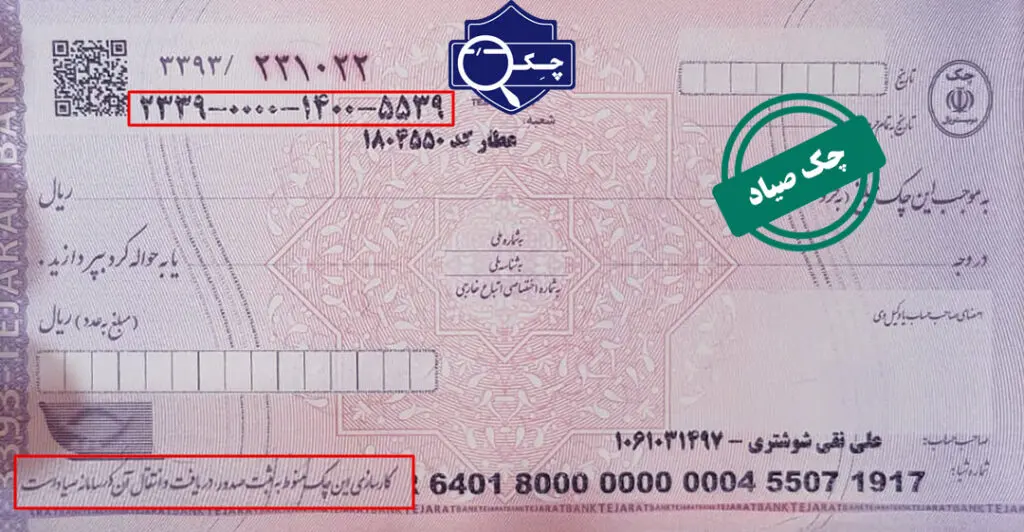

به سامانه “صدور یک پارچه دسته چک” سامانه صیاد و به انواع چک صیادی که قابلیت ثبت و پیگیری در این سامانه را دارند، چک صیادی گفته میشود. مهمترین ویژگی چک صیادی وجود شماره منحصر به فرد برای هر برگه چک و قابلیت استعلام گیری این کد با استفاده از پیامک یا سامانه اینترنتی میباشد.

همه چکهای صیادی دارای ویژگی ظاهری یکسان میباشند و تنها نام و نشانه بانک صادر کننده حساب چکها با یکدیگر متفاوت است. همه چکهای صیادی به رنگ صورتی و بنفش چاپ شدهاند و شماره سریال چک در مقابل نور ماورای بنفش تغییر رنگ میدهد.

عبارت “کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است” در قسمت پایین و سمت چپ چک درج شده است. همچنین گیرنده چک، علاوه بر کد 16 رقمی، با اسکن بارکد درج شده در بالای چک امکان استعلام وضعیت آن را دارد. نشانه سامانه صیاد به صورت نامرئی و قابل رویت زیر نور در زمینه چک و به صورت مرئی در پایین چک درج شده است.

مروری عملی بر قواعد و رویه های چک بانکی در حقوق ایران

در این مقاله مروری کاربردی بر قوانین و رویههای چک بانکی در حقوق ایران داریم. اخیراً یک سری تغییرات قانونی برای ایمن تر کردن روند انجام شده است. قانون جدید سیستم جدیدی را برای ثبت، شناسایی و اعتبار سنجی معرفی کرد که به تفصیل در کادرهای متنی زیر ارائه شده است. بر این اساس، تغییرات متعدد قوانین رایج چک بانکی را منسوخ میکند. به عنوان مثال، چک به عنوان یک ابزار قابل معامله می تواند صادر شود تا در بسیاری از حوزه های قضایی دیگر به دارنده آن پرداخت شود. اما در ایران، قانون جدید این گزینه پرکاربرد را ممنوع اعلام کرد و اکنون همه چکهای بانکی باید دارای نام گیرنده خود را در قسمت جلویی داشته باشند.

سازوکار جدید آنلاین برای پردازش چک های بانکی در ایران

پس از گذراندن دوره آزمایشی، سرانجام صیاد به مکانیسم اجباری صدور و ثبت چک بانکی در ایران تبدیل شد. به عبارت دیگر، در صورت عدم ثبت شماره چک بانکی در صیاد، بانک های ایرانی از رسیدگی به چک های بانکی خودداری می کنند. SAYAD یک سیستم یکپارچه و فراگیر است. با این وجود، هر بانکی در ایران پورت ورود به سایت SAYAD را دارد. به عنوان مثال، اگر می خواهید چک بانک ملی ایران (BMI) صادر کنید، باید شماره تلفن، شناسه و سایر موارد مورد نیاز خود را در BMI SAYAD و غیره ثبت کنید. از طرف دیگر، دریافتکننده یا ذینفع چک بانکی نیز باید مطابقت مندرجات چک بانکی را با دادههای سیستماتیک در SAYAD تأیید کند.

شماره چک بانکی و مقیاس اعتبار جدید

در این چارچوب جدید، هر چک بانکی دارای یک شماره 16 رقمی منحصر به فرد برای احراز هویت به نام یکتا است. اگر در ایران هستید، می توانید با ارسال شماره یکتا به شماره 701701 به اطلاعات اعتبار چک های بانکی صادر شده در بانک های ایرانی دسترسی پیدا کنید. سپس سیستم وضعیت اعتبار صادرکننده چک یا صادرکننده چک را برای شما بازگرداند. . مقیاس اعتبار در یک سلسله مراتب از پنج رنگ نشان داده خواهد شد:

سفید: سابقه چک برگشتی وجود ندارد. کشو معتبر است.

زرد: فقط یک رکورد چک برگشتی یا حداکثر 5 میلیون بدهی پیدا شده است.

نارنجی: دو، سه یا چهار سابقه چک برگشتی یا حداکثر 20 میلیون بدهی پیدا شده است.

قهوه ای: 5 تا 10 رکورد چک برگشتی. یا حداکثر 50 میلیون بدهی.

قرمز: بیش از 10 رکورد و 50 میلیون بدهی.

عواقب چک های برگشتی در ایران

علاوه بر اجرای اسناد رسمی و رسیدگی قضایی، اگر در شرایطی قرار گرفتید که موجودی حساب برای پرداخت چک بانکی کافی نباشد، دو راه حل فوری نیز وجود دارد . اول از همه، بانک سایر حساب های کشو، به ویژه حساب های تراکنش یا جاری را بررسی می کند. در صورت عدم پرداخت کامل وجه چک بانکی ، بانک موضوع را به بانک مرکزی ابلاغ میکند و سپس کلیه حسابهای صادرکننده تا تامین وجه کافی محکوم به بسته شدن است.

دستورالعمل جدید حواله چک بانکی در ایران

با راه اندازی صیاد در ایران، زمان پشت نویسی چک های بانکی نیز به پایان رسیده است. برای انتقال چک های بانکی باید با شناسه و شماره یکتا به صیاد مراجعه کرد و سپس شناسه ذینفع جدید چک های بانکی را ثبت کرد. ذینفع جدید نیز باید هنگام دریافت برگه چک ، انتقال را تأیید کند .

چک بانکی تضمینی در ایران

صدور و تحویل چک بانکی تضمین شده فقط از طریق مکانیزم آنلاین صیاد امکان پذیر است. دلیل نیاز مشتری به چک بانکی تضمین شده باید ذکر شود. همچنین لازم به ذکر است چک های بانکی تضمین شده در ایران قابل انتقال نمی باشد.

چک های بانکی باید بدون قید و شرط باشد

یکی از معیارهای اصلی چک در ایران، ویژگی بی قید و شرط بودن است. در ایران، مانند بسیاری از کشورها، چک بانکی که نشان دهنده چیزی جز دستور پرداخت مبلغ مشخصی باشد، توسط بانک قابل پرداخت نیست. در عوض، این یک سند معمولی حاوی تعهداتی است که به نوبه خود باید رعایت شود. اما دارنده این سند ممکن است لازم باشد در صورت عدم موفقیت از طرف کشنده در رعایت تعهدات اقدام کند.

اجرای اسناد رسمی چک در ایران

چک بانکی یک ابزار لازم الاجرا در ایران است. این بدان معنی است که می تواند بدون درخواست اولیه از دادگاه اجرا شود. قوه مجریه دفاتر اسناد رسمی در ایران این اختیار را دارد که اموال کشو را جست و جو کرده و به میزان لازم برای پرداخت دیون بفروشد. موارد زیر جهت اجرای چک بانکی توسط اسناد رسمی باید ارائه شود:

مدارک هویتی؛

کاغذ چک و گواهی عدم پرداخت صادر شده توسط بانک محل برگشت چک.

تایید انطباق امضای کشو که باید در گواهی عدم پرداخت قید شود.

بازپس گیری اعتبار پس از برگشت چک بانکی

هنگامی که بانک چک برگشتی را به بانک مرکزی ابلاغ می کند، وضعیت اعتبار صادرکننده تحت تأثیر قرار می گیرد. برای بازیابی اعتبار، کشو باید یکی از مراحل زیر را طی کند:

- واریز مبلغ مورد نیاز به حساب بانکی محل برگشت چک و ارائه درخواست مسدود شدن حساب تا سقف آن مبلغ برای اطمینان از پرداخت این بار.

- ارائه چک به بانک به عنوان مدرک پرداخت در خارج از بانک.

- ارائه سند رسمی مبنی بر انصراف گیرنده.

- ارائه تصمیم قضایی مبنی بر اینکه صادرکننده هیچ بدهی به گیرنده پرداخت ندارد.

- در صورتی که سه سال از صدور گواهی عدم پرداخت گذشته باشد و علیه صادرکننده ادعایی مطرح نشده باشد.